Pass-Through Entity Tax (PTET)는 LLC, S-Corp, 파트너십 등과 같은 Pass-Through entity에 적용되는 세금 제도이며 많은 주에서 연방 세금 신고 시 “주 및 지방세”(State and Local Tax, SALT) 공제를 $10,000로 제한하는 규정을 우회하기 위한 방법으로 도입되었습니다.

이러한 entity는 자체적으로 법인세를 내지 않고, 소득이 소유자에게 직접 할당되어 개인 소득세로 과세됩니다.

PTET는 주 정부가 이러한 소득에 대해 별도의 세금을 부과하는 복잡한 규정을 포함하고 있으며, 이를 통해 세금 부담을 줄이거나 최적화하려는 전략이 사용됩니다.

이 전략은 세금 혜택을 받는 데 매우 유리할 수 있지만, 각 주마다 규정과 방식이 다르기 때문에 상당히 복잡할 수 있습니다.

예를 들어, 어떤 주는 소유자가 이 선택을 하지 않도록 허용하지만, 다른 주는 선택을 할 수 있는 대상과 세금을 계산하는 방법에 더 엄격한 규정을 두고 있습니다.

예시 1: 캘리포니아에서의 PTET

상황:

캘리포니아에 본사를 둔 S 법인인 “Downtown Tech”는 주 소득세를 법인 수준에서 납부하기로 선택합니다. ABC Tech의 주주 중 일부는 캘리포니아 주민이고, 나머지는 다른 주에 거주합니다.

결과:

– Downtown Tech는 법인 소득에 대해 캘리포니아 PTET를 납부합니다.

– 주주들은 그들이 받은 소득에 대해 개인 소득세를 신고할 때, ABC Tech에서 납부한 PTET의 비율에 따라 공제를 받을 수 있습니다.

– 캘리포니아는 이 공제가 환불이 불가하지만, 5년 동안 이월하여 사용할 수 있도록 허용합니다.

예시 2: 애리조나에서의 PTET

상황:

애리조나에 위치한 파트너십인 “Downtown Ventures”는 법인 수준에서 세금을 납부하기로 결정했습니다. 그러나, 파트너 중 한 명은 이 선택에 참여하기를 원하지 않습니다.

결과:

– Downtown Ventures는 PTET를 납부하기 전에 파트너들에게 이 선택에 대해 60일 전에 통지합니다.

– 선택을 원하지 않는 파트너는 이 선택에서 제외됩니다.

– PTET를 납부한 후, 나머지 파트너들은 개인 소득세 신고 시 PTET 공제를 받을 수 있습니다.

예시 3: 뉴욕에서의 PTET

상황:

뉴욕에 기반을 둔 S 법인 “Downtown Solutions”는 법인 수준에서 세금을 납부하기로 결정합니다. 이 법인은 뉴욕에서 발생하는 소득에 대해 PTET를 납부할 수 있는 선택권을 가집니다.

결과:

– Downtown Solutions는 주 소득에 대해 뉴욕의 누진세율에 따라 PTET를 납부합니다.

– 주주들은 개인 소득세 신고 시 이 PTET를 공제받으며, 뉴욕주는 소득 수준에 따라 세율을 달리 적용합니다.

– 뉴욕에서는 PTET 공제는 소득에 따라 변동이 있지만, 주주는 이를 활용해 개인 소득세 부담을 줄일 수 있습니다.

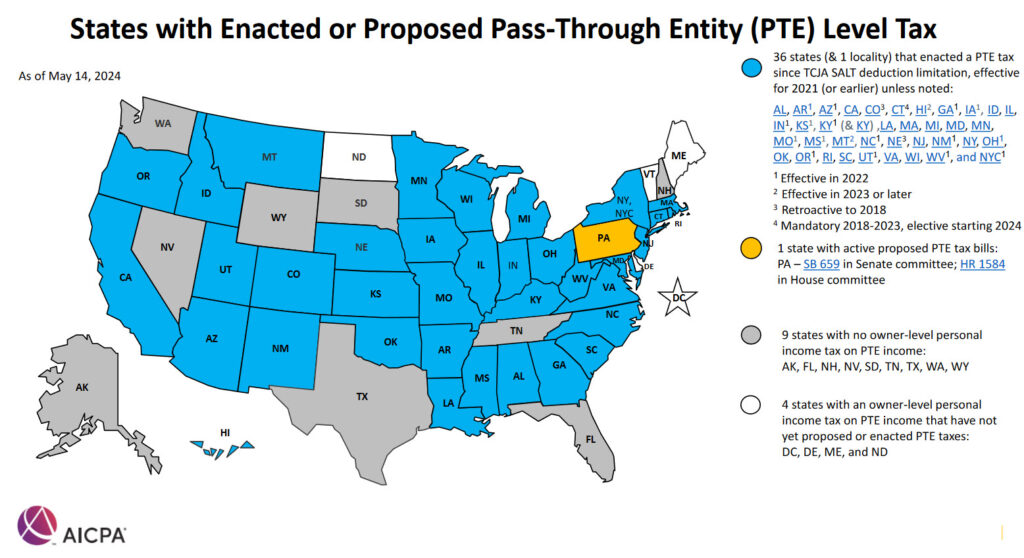

주별 PTET 현황

*아래정보는 언제든지 변경될수 있습니다.

Source: https://us.aicpa.org/content/dam/aicpa/advocacy/tax/downloadabledocuments/56175896-pte-map.pdf

요약하자면 아래와 같습니다:

- PTET의 목적:

- 개인 납세자를 위한 $10,000 SALT 공제 한도를 우회하기 위해 만들어짐.

- 파트너십과 S 법인이 법인 수준에서 세금을 납부하여, 소득이 개인에게 전달되기 전에 공제가 가능.

- 주별 채택 현황:

- 현재 36개 주와 뉴욕시에서 PTET 선택 허용.

- Maine, Pennsylvania , Vermont에서 입법 진행 중.

- Delaware, Washington DC, North Dakota는 PTET 시스템을 채택하지 않음.

- 주별 규정 차이:

- 주마다 PTET 계산 방식, 선택 가능 여부, 공제 또는 환불 처리 방식이 다름.

- 예시: Arizona는 소유자가 선택을 하지 않도록 허용; California는 환불 불가, 5년간 이월 공제 가능.

- 세금 준수 및 향후 고려 사항:

- PTET는 주별 예상 세금 납부 규정을 준수해야 함.

- 연방 SALT 한도는 2025년 이후 만료 예정이나, 입법 변경이 PTET 규정에 영향을 미칠 수 있음.

PTET은 상당히 복잡하고 전문적인 지식이 필요한 분야이므로, 반드시 세금 전문가와 상담하시기 바랍니다. 각 주별 세금 상담 전문가를 찾으시려면 저희 CPA Directory를 참고해 주세요.

Disclaimer

세법 및 규정은 복잡하며 자주 변경됩니다. 따라서, 이 웹사이트에 제공된 내용은 항상 최신법률이나 세금 규정의 수정사항을 반영하지 않을 수 있습니다. 제공된 자료는 예고 없이 변경, 개선, 업데이트 될 수 있습니다. 자세히 보기

Tax laws and regulations are complex and often subject to frequent changes. Therefore, the content available on our website might not always reflect the most recent legal developments or the latest amendments in the tax regulations. Read Full Disclaimer